- Funkcje zawarcia umowy

- Odmiany ubezpieczenia na życie

- Strony umowy

- Warunki i koszt usługi

- Zasady wypełniania umowy

- Wymagane dokumenty

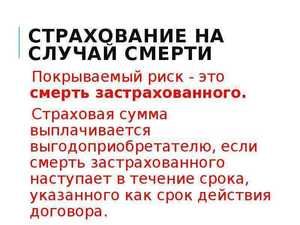

Tego rodzaju umowy, takie jak ubezpieczenie na życie na wypadek śmierci, pojawiły się zgodnie z ustawą „O organizacji działalności ubezpieczeniowej” z 27 listopada 1992 r. Niniejsza umowa reguluje stosunki między klientem a towarzystwem ubezpieczeniowym, która zwraca odszkodowanie krewnym w przypadku śmierci ubezpieczonego. Normalną praktyką jest ochrona siebie i swoich bliskich w razie wypadku.

Tego rodzaju umowy, takie jak ubezpieczenie na życie na wypadek śmierci, pojawiły się zgodnie z ustawą „O organizacji działalności ubezpieczeniowej” z 27 listopada 1992 r. Niniejsza umowa reguluje stosunki między klientem a towarzystwem ubezpieczeniowym, która zwraca odszkodowanie krewnym w przypadku śmierci ubezpieczonego. Normalną praktyką jest ochrona siebie i swoich bliskich w razie wypadku.

Funkcje zawarcia umowy

Pomimo dużej popularności własnych ubezpieczeń na życie w Europie Zachodniej i Ameryce Środkowej, ten rodzaj ochrony jest słabo rozwinięty w krajach WNP. Ludzie w zasadzie nie rozumieją korzyści płynących z zawarcia takiej umowy i zupełnie nie znają procedury. Ponadto istnieje ogromna liczba firm-skorup, które świadczą usługi. Ale w przypadku zdarzenia ubezpieczeniowego, na podstawie ukrytych punktów i zwykłego oszustwa, odmawiają płatności gotówkowych. Aby nie zakochać się w przestępcach, należy znać wszystkie aspekty i niuanse zawarcia umowy ubezpieczenia.

Nie ma nic trudnego w zrozumieniu, jak zapewnić sobie życie i zdrowie. Ubezpieczenie na życie to podpisanie umowy między przedstawicielem firmy ubezpieczeniowej a klientem.

Standardowe zasady obejmują przedmioty, które wymagają od klienta terminowego opłacania składek pieniężnych, a firma ubezpieczeniowa na wypadek śmierci płaci z góry wpisaną kwotę. Może być wypłacony lub przeniesiony na konto jednego lub więcej krewnych. Te niuanse są również negocjowane z wyprzedzeniem i pasują do oficjalnego dokumentu, aby zapobiec dalszemu postępowaniu sądowemu. Płatności ubezpieczeniowe na wypadek śmierci ubezpieczonego są wypłacane beneficjentowi.

Standardowe zasady obejmują przedmioty, które wymagają od klienta terminowego opłacania składek pieniężnych, a firma ubezpieczeniowa na wypadek śmierci płaci z góry wpisaną kwotę. Może być wypłacony lub przeniesiony na konto jednego lub więcej krewnych. Te niuanse są również negocjowane z wyprzedzeniem i pasują do oficjalnego dokumentu, aby zapobiec dalszemu postępowaniu sądowemu. Płatności ubezpieczeniowe na wypadek śmierci ubezpieczonego są wypłacane beneficjentowi.

Praca agenta ubezpieczeniowego obejmuje nie tylko wypełnienie szablonu umowy i wyjaśnienie wnioskodawcy wszystkich warunków umowy, ale także zbieranie danych o osobie. Jest to ważny punkt, od którego będzie zależeć kwota miesięcznych składek i rekompensat.

Jest to związane z możliwym ryzykiem. Na przykład klient pracuje na budowie, narażając się codziennie na śmierć lub obrażenia ciała, które doprowadzą do śmierci. Ta opcja znacznie zwiększa ryzyko ubezpieczeniowe dla samej firmy, co oznacza, że klient będzie musiał płacić znacznie więcej pieniędzy każdego miesiąca. Inną rzeczą jest to, że nauczyciel ubezpiecza swoje życie, nie narażając go na niebezpieczeństwo. Niektóre rodzaje ryzyka są tak duże, że firmy ubezpieczeniowe odmawiają wydania umowy klientowi.

Dowiadują się nie tylko o miejscu pracy, hobby, hobby, ale także o stanie zdrowia w momencie podpisywania umowy. Klient musi przejść pełne badanie lekarskie, a agenci ubezpieczeniowi kierują ich do niezależnych lekarzy, których nie można przekupić. Zidentyfikuj wszystkie przewlekłe, ostre i rozwijające się choroby, które mogą powodować śmierć lub znacznie zwiększać ryzyko. Najważniejsze jest sprawdzenie, czy dana osoba jest śmiertelnie chora.

Dowiadują się nie tylko o miejscu pracy, hobby, hobby, ale także o stanie zdrowia w momencie podpisywania umowy. Klient musi przejść pełne badanie lekarskie, a agenci ubezpieczeniowi kierują ich do niezależnych lekarzy, których nie można przekupić. Zidentyfikuj wszystkie przewlekłe, ostre i rozwijające się choroby, które mogą powodować śmierć lub znacznie zwiększać ryzyko. Najważniejsze jest sprawdzenie, czy dana osoba jest śmiertelnie chora.

Po pełnej kontroli umowa zostaje zawarta, a wnioskodawca może podpisać kilka umów jednocześnie w jednej lub kilku firmach. Jeśli zapłacisz płatności w terminie, wszystkie z nich pozostaną ważne, a krewni otrzymają odszkodowanie w przypadku zdarzenia ubezpieczeniowego.

Odmiany ubezpieczenia na życie

Podobnie jak w każdym innym biznesie, firmy ubezpieczeniowe zapewniają swoim klientom kilka opcji zawarcia umowy. Zasadniczo za trzy najpopularniejsze rodzaje umów zawieranych między firmą a wnioskodawcą uważa się:

- Ubezpieczenia na czas określony to nowy trend zawierania umów, który daje pewne gwarancje na starość. Ten typ jest również nazywany „ubezpieczeniem przetrwania”. Najważniejsze jest to, że klient do woli wskazuje dowolny wiek. Jeśli umrze przed tym okresem, firma ubezpieczeniowa płaci niewielką kwotę lub w ogóle nie płaci pieniędzy. Jeśli klient przekroczy ustalone ramy, otrzyma kwotę określoną w umowie. Niektóre firmy zgadzają się nawet na przedłużenie warunków umowy.

- Ubezpieczenie na życie jest najpopularniejszym rodzajem ubezpieczenia, który jest w innych krajach. Warunki są ustalane od daty podpisania umowy do śmierci klienta. Przez cały ten czas wnioskodawca dokonuje płatności gotówkowych na czas, co zwiększa odszkodowanie. W przypadku fatalnego wyniku krewni otrzymują rekompensatę, ale tylko wtedy, gdy klient zmarł z powodu utraty zdolności do czynności prawnych przed 60. rokiem życia lub przeszedł nieudaną operację przed ukończeniem 75. roku życia.

- W Rosji najczęstsze ubezpieczenie mieszane, które łączy oba rodzaje. W tym przypadku zdarzeniem ubezpieczonym jest śmierć, która nastąpi wcześniej niż w określonym czasie.

Wszystkie agencje zapewniają te polisy ubezpieczeniowe, ale istnieją inne rodzaje :

- Indywidualna umowa obejmuje ubezpieczenie na życie jednej osoby z zapisem opcji, z których może umrzeć.

- Ubezpieczenia zbiorowe są praktykowane w przedsiębiorstwach o niebezpiecznej pracy.

Oprócz wszystkich wymienionych rodzajów zawierania umów istnieje również ubezpieczenie obowiązkowe i fakultatywne . Na przykład w przypadku lotu samolotem lub podróży do innego kraju często wymagane jest zawarcie standardowej umowy ubezpieczenia, a ten typ jest nazywany obowiązkowym.

Strony umowy

Umowa śmierci zawierana jest między klientem a przedstawicielem agencji, ale w rzeczywistości w proces jest zaangażowanych znacznie więcej osób. Aby zrozumieć wszystkie subtelności prawne, powinieneś zrozumieć, kto jest osobą lub osobami w umowie.

Wszyscy uczestnicy są podzieleni na 4 typy :

Ubezpieczający to osoba dorosła, która jest w stanie zdolnym i nie ma więcej niż 70 lat.

Ubezpieczający to osoba dorosła, która jest w stanie zdolnym i nie ma więcej niż 70 lat.- Ubezpieczyciel to agencja świadcząca usługi ubezpieczenia na życie. Pełnią one większość funkcji podczas sprawdzania ubezpieczonego.

- Ubezpieczony to osoba dorosła, która w chwili podpisania umowy ma mniej niż 70 lat. Osoba musi być w stanie sprawnym i nie może mieć śmiertelnych chorób.

- Beneficjentem jest jedna lub więcej osób, które ubezpieczyciel zawiera w umowie. Otrzymają wypłatę gotówki w przypadku śmierci. Klient ma prawo przez całe życie zmieniać beneficjentów i ich liczbę.

W procesie umowy uczestniczą więcej niż dwie osoby, co oznacza, że pojawiają się trójkąty prawne, z których każda ma swoje własne niuanse. Istnieją trzy grupy przedmiotów do zawarcia umowy :

- Klient ubezpiecza swoje życie, będąc jednocześnie ubezpieczonym i ubezpieczającym.

- Ubezpieczenie innej osoby (rodzica, dziecka) powoduje, że jest ona automatycznie ubezpieczona, a klient jest uważany za ubezpieczającego.

- Wspólne ubezpieczenie to praktyka rodzinna, w której mąż i żona zawierają jedną umowę, zgodnie z którą druga strona otrzyma odszkodowanie pieniężne w przypadku śmierci jednego z nich.

Warunki i koszt usługi

Najważniejsze w umowie ubezpieczenia są warunki, od których będzie zależeć kwota odszkodowania oraz przypadki, w których zostanie ono wydane bez procesu przez sądy. Wszystkie elementy muszą być najpierw sprawdzone, wzięte pod uwagę i dopiero wtedy możesz złożyć swój podpis. Pierwszym warunkiem, o którym warto wspomnieć, jest czas trwania i zawarcie takiej umowy. Nie mogą przekraczać 20 lat i być krótsze niż 1 rok. Nawet w przypadku ubezpieczenia wieczystego wnioskodawca musi udać się do agencji i przedłużyć umowę, jednocześnie potwierdzając swoje działania.

Najważniejsze w umowie ubezpieczenia są warunki, od których będzie zależeć kwota odszkodowania oraz przypadki, w których zostanie ono wydane bez procesu przez sądy. Wszystkie elementy muszą być najpierw sprawdzone, wzięte pod uwagę i dopiero wtedy możesz złożyć swój podpis. Pierwszym warunkiem, o którym warto wspomnieć, jest czas trwania i zawarcie takiej umowy. Nie mogą przekraczać 20 lat i być krótsze niż 1 rok. Nawet w przypadku ubezpieczenia wieczystego wnioskodawca musi udać się do agencji i przedłużyć umowę, jednocześnie potwierdzając swoje działania.

Kolejna ważna kwestia dotyczy rodzaju śmierci, ponieważ od tego zależy aktywacja ubezpieczenia. Lista sytuacji jest wcześniej uzgadniana między przedstawicielem agencji a klientem, ale istnieją elementy, które są zawarte w każdej umowie, a następnie firma ubezpieczeniowa nie wypłaca odszkodowania.

Mówimy o następujących rodzajach śmierci :

- samobójstwo

- zabiegi kosmetyczne lub operacje;

- pojawienie się w życiu ubezpieczonego niebezpiecznego hobby, które zwiększa ryzyko śmierci;

- naruszenie schematu leczenia przepisanego przez lekarza.

W każdym z tych przypadków agencja ma prawo odmówić wypłaty odszkodowania beneficjentom, dlatego ważne jest, aby wziąć pod uwagę wszystkie subtelności. Na przykład w przypadku sportów ekstremalnych lub niebezpiecznych praca może zawierać klauzulę wyjątkową.

W każdym z tych przypadków agencja ma prawo odmówić wypłaty odszkodowania beneficjentom, dlatego ważne jest, aby wziąć pod uwagę wszystkie subtelności. Na przykład w przypadku sportów ekstremalnych lub niebezpiecznych praca może zawierać klauzulę wyjątkową.

Kolejny ważny warunek dotyczy kwoty odszkodowania. Jest on wprowadzany przez klienta podczas dyskusji o szczegółach umowy, a nie przez agencję ubezpieczeniową. Dopiero po wskazaniu kwoty następuje przeliczenie wkładów pieniężnych. Ile pieniędzy trzeba będzie zapłacić na czas, zależy od kwoty odszkodowania.

Koszt zależy od wielu czynników. Tutaj rolę odgrywają rodzaj umowy i parametry klienta, które są obliczane indywidualnie w specjalnym programie. Oznacza to, że pracownik agencji jeździ w tym wieku, a dane są analizowane. W rezultacie okazuje się, ile osób żyje do wieku, który zostanie wskazany w umowie lub na czas trwania umowy.

Na wysokość składek dodatkowo wpływają następujące warunki :

płeć klienta;

płeć klienta;- wiek

- styl życia i złe nawyki;

- praca, hobby, miejsce zamieszkania;

- wskaźnik zdrowia i lista chorób, które klient miał w przeszłości;

- czas trwania ubezpieczenia;

- uwzględnienie dodatkowych pozycji, w tym wyjątków;

- agencja ubezpieczeniowa rezerwuje w momencie podpisania umowy;

- historia ubezpieczenia klienta w przeszłości;

- sytuacja demograficzna w kraju.

Wszystkie te warunki pośrednio wpływają na obliczanie wypłat ubezpieczenia. Na przykład ubezpieczenie na wypadek śmierci z jakiegokolwiek powodu będzie znacznie droższe niż umowa, w której wpisany jest tylko jeden śmiertelny wynik.

Zasady wypełniania umowy

Przy zawieraniu umowy należy pamiętać, że każda agencja ubezpieczeniowa stara się działać na swoją korzyść. Wszyscy pracownicy, osoby dobrze zorientowane i wiedzą, jakie warunki mogą wpłynąć na odszkodowanie z tytułu ubezpieczenia. Klient musi to również wiedzieć, aby w przypadku zdarzenia ubezpieczonego krewni mogli otrzymać rekompensatę pieniężną bez postępowania sądowego. W umowie należy wskazać takie klauzule, jak:

- rodzaje zdarzeń ubezpieczeniowych, które w opinii klienta mogą prowadzić do śmierci;

- wiarygodne dane na temat życia ubezpieczonego. Do paczki dokumentów najlepiej dołączyć dokumenty potwierdzone przez notariusza;

- miejsce, data rejestracji umowy i dane wszystkich uczestników, którzy brali udział w jej realizacji;

- kwota odszkodowania.

Umowa może zostać uznana za nieważną, jeśli informacje nie są w pełni wskazane, zniekształcone lub całkowicie nieobecne. Nawet pozew nie pomaga zakwestionować upadku agencji ubezpieczeniowej.

Wymagane dokumenty

Innym niuansem, który może spowodować odmowę, są dokumenty dostarczone agentowi ubezpieczeniowemu podczas zawierania umowy. Należy dostarczyć listę papierów wartościowych, a ich kopie potwierdzić notariusz. Ponadto wszystkie papiery należy sprawdzić z wyprzedzeniem pod kątem dokładności.

Lista wymaganych dokumentów obejmuje:

- paszport

- zaświadczenie emerytalne (dla emerytów);

- raport z badania lekarskiego;

- wypełniony przez klienta kwestionariusz dotyczący jego życia w celu oceny ryzyka ubezpieczeniowego.

Przy zawieraniu umowy z agencją ważne jest, aby znać wszystkie cechy ubezpieczenia na życie. Pomoże to uniknąć kontrowersyjnych problemów w przypadku wystąpienia zdarzenia ubezpieczeniowego. Ponadto przestrzeganie wszystkich zasad i przepisów może znacznie obniżyć koszty składek ubezpieczeniowych, które często są likwidowane przez pracowników firm świadczących tę usługę.